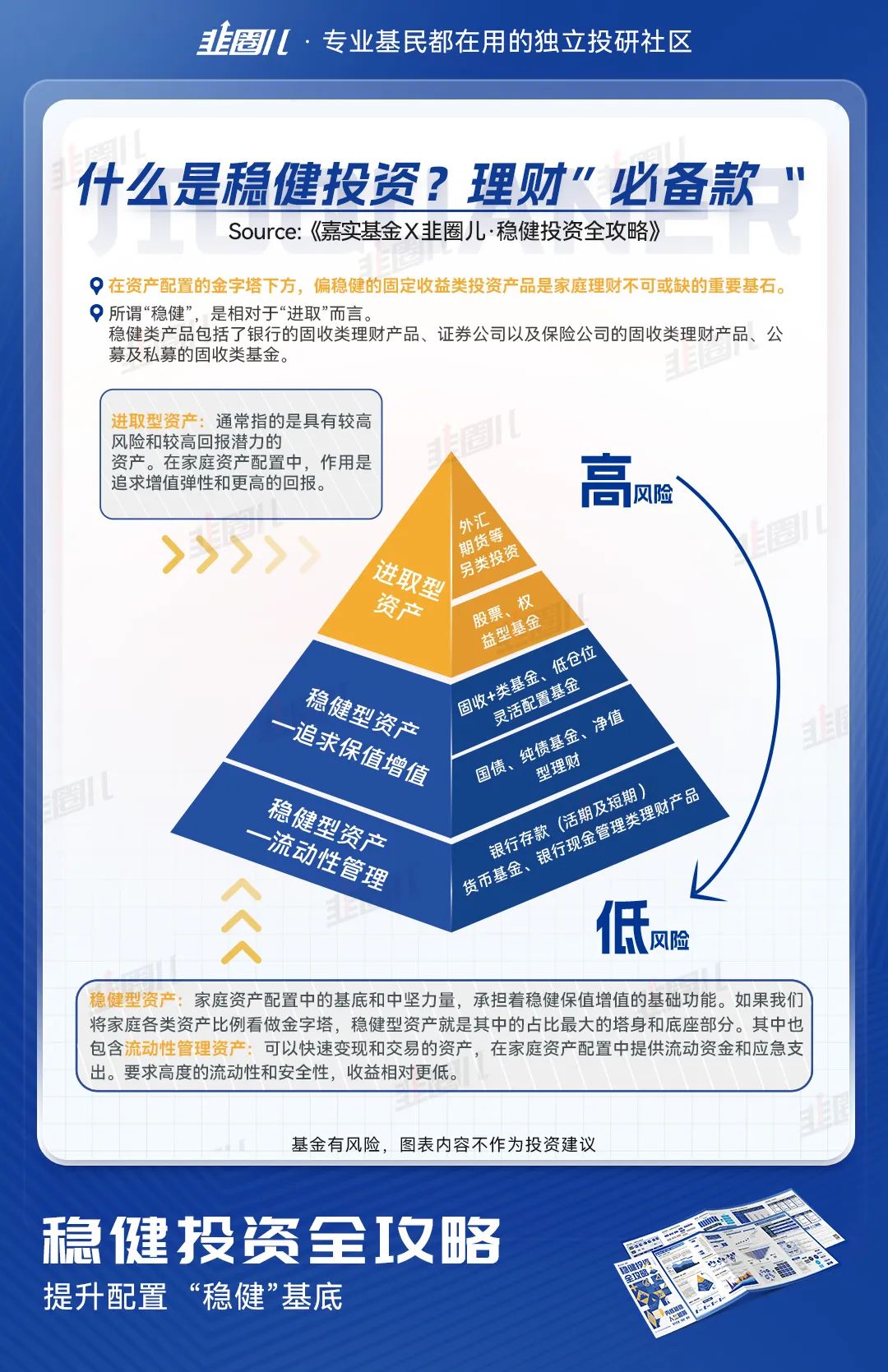

一組數字很有意思,2022年,咱們國家的高凈值人群數量有316萬人,人均可投資資產大約3183萬人民幣。但90%的高凈值受訪者把近六成的資產,配置在現金及固收類產品上。你以為高凈值群體天天想著“單吊”、“梭哈”權益?根本不可能,比起“一夜暴富”,大家一直在保持適中或較低的風險偏好,反而想要的是“細水長流”。大家對穩健投資的需求是那么迫切且強烈。可固定收益類資產的底層邏輯是什么?債券的收益從何而來?債券底倉主要用什么策略來賺錢?這些問題像是“最熟悉的陌生人”,聽著挺耳熟卻又具體說不太清楚。近期,債市震蕩波動,對債券市場的討論也日益增多。嘈雜的市場聲音下是眾多投資者的硬核剛需,我們想坐下來,認真聊聊,當我們在討論穩健理財時,穩健理財到底是什么?我覺得,個人投資的最大風險其實不是虧多虧少,而是“期限錯配”,把中短期要用的錢投到了需要長期持有的權益產品中,倉位還很重,以至于到了急用錢的時候,還沒賺錢就贖回來了,非常可惜。科學來說,我們每天牽腸掛肚的權益資產只應占到家庭總資產里的一部分,塔尖兒的感覺;剩下的穩健型資產反而是整個資產配置的底座和中流砥柱,滿足日常流動性管理和閑置資金保值增值的需要。

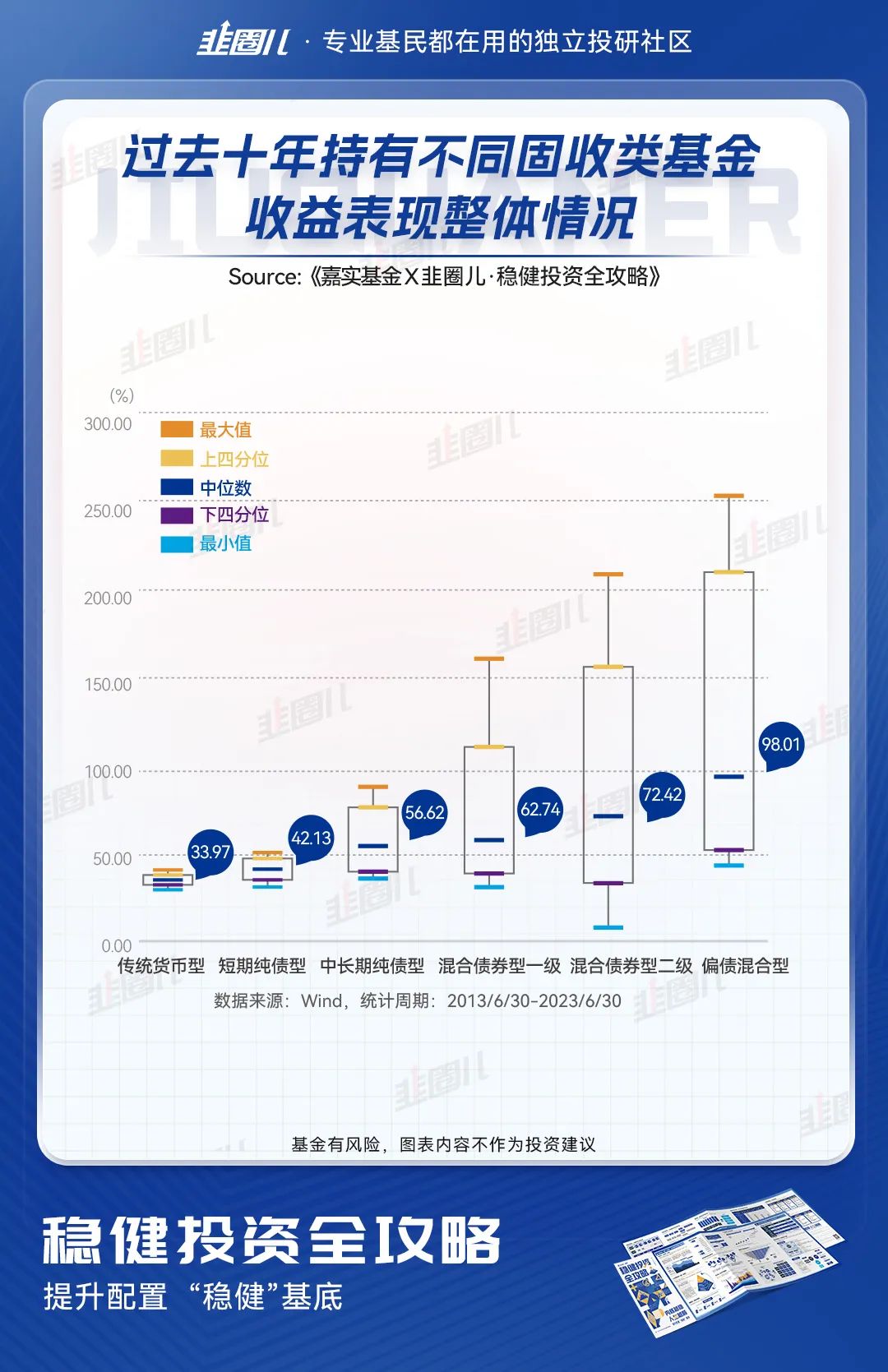

所以,固收的作用其實更像后勤,只有占大頭的錢能實現穩穩的“紅”,才能接受權益投資三年不開張的“綠”,進而吃到開張吃三年的“肉”。很多朋友覺得固收產品長期收益完全沒有權益能打,所以對這塊關注不多。但事實是,我們統計了過去10年的數據,下到七日年化2%左右的貨幣基金,上到年化7%的偏債混合基金,多種不同的產品,足夠為很多朋友解決投資理財中的大多數問題,只要大家愿意用心研究。

但問題是,債基的專業知識,那是真的枯燥;影響債券收益率的因素,又特別的多,作為小白投資者如何適當了解債券或者是債基的投資知識呢?之前,咱們韭圈兒推出過公募基金作戰地圖和ETF作戰地圖,朋友們反響挺不錯的。所以這次,我們即將推出《穩健投資全攻略》的固收作戰地圖,在嘉實基金提供的專業性支持下,將有用到的知識一鍵打包。個人覺得,一個小白投資者需要了解的關于固收投資的一切,都可以在這里找到答案,比如債券基金收益的來源——票息收益、資本利得、杠桿收益。

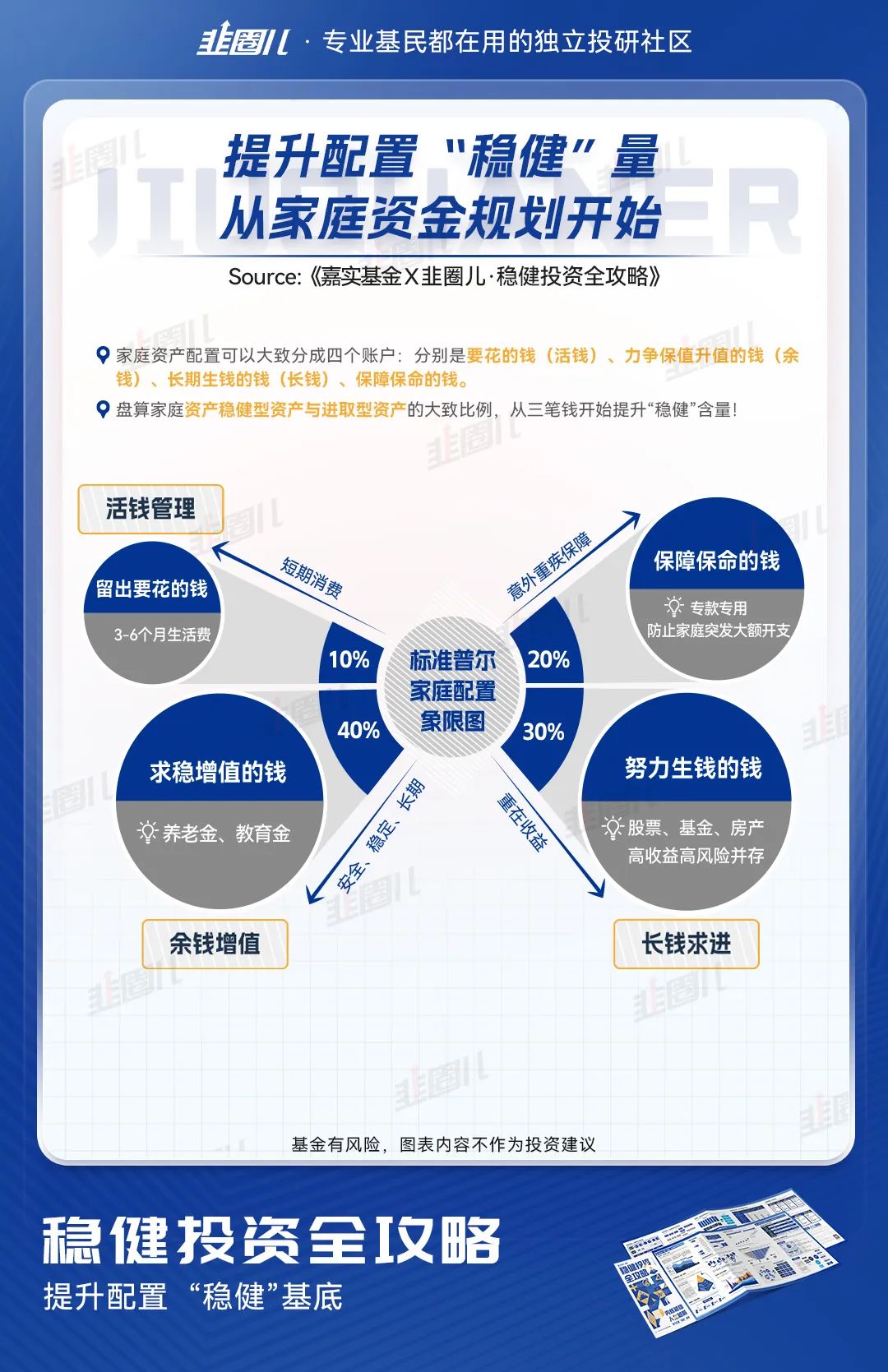

再比如,咱們日常生活所用的錢主要分為四筆,活錢管理“要花的錢”、余錢增值“求穩的錢”、長期投資“錢生錢”、專款專用“保命錢”。除了專款專用拿來“保命”的錢最好買成保險之外,其他的投資場景其實都可以通過相應債基搭配不同的權益含量來實現,以此滿足大家從短期到長期的不同需求。

先說第一塊兒,3-6個月短期消費的錢,這部分錢從打到銀行卡里的那一刻就準備著被“消滅”。要么是交房租,要么平時吃飯、煤水電氣、看電影、買書、旅游和對象享受美好生活,反正很快就要花掉。這筆錢的期限最短,一般不會超過半年,并且對絕對收益的要求很高,基本對標活期存款。

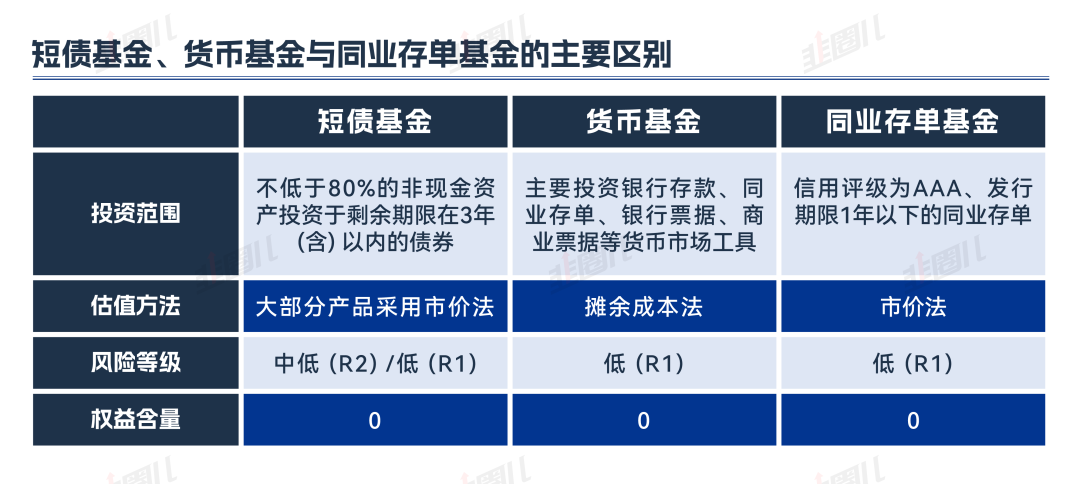

貨幣基金大家都熟了,“寶寶類”產品大家見得多了,而同業存單是銀行之間相互存款的憑證。

這三類整體產品不含權益,整體風險較低,除了短債基金在七天內要申贖注意一些手續費問題,確實是活錢的好幫手。而在我們安排好了短期消費的錢之后,如果沒有“月光”還能剩點的話,那就可以余錢保值了。年輕的朋友,想著給未來70歲還在上班的自己,留一分辭職的底氣;為人父母的朋友,想著給自己的兩個娃留一些輔導班、興趣班、乃至未來上大學的錢;或者說有筆錢現在可能不用,但1-3年之后要買房、成親...這筆錢起的是儲蓄目的,圖的是穩健生息,由于在家庭資產占比較大且期限不算很短,所以全部買成波動較高的權益類資產不算合適。

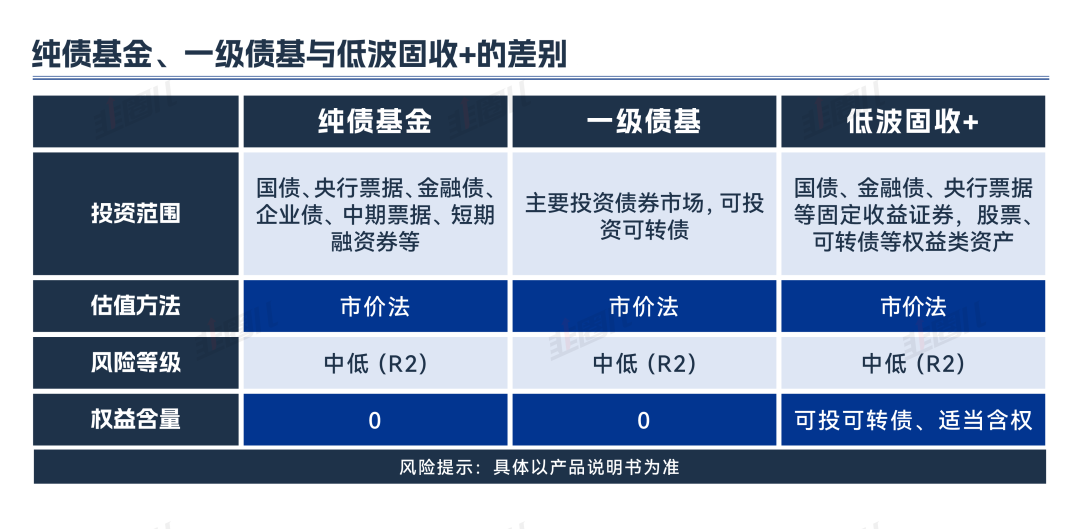

大家應該考慮的其實是純債基金和低波固收+基金。

純債基金不含權益,一般分為短債基金和中長債基金兩類,短債基金投資債券剩余期限短,對利率變動不敏感,而中長期純債基金投資債券剩余期限相對較長,所以對利率變動更為敏感。所以當十年期國債收益率下行(意味著債市走牛)時,一般情況下中長期純債基金的上漲幅度要高于短債基金。而當十年期國債收益率上行(意味著債市走熊)時,中長期純債基金的回調幅度往往也會更大。所以,如果認為十年期國債收益率未來具有較大的下行空間,可考慮中長期純債基金;如果認為十年期國債收益率上行的概率更高,那短債基金可能更合適。而一級債基現在確實比較少見了,雖然不能“穩賺不賠”,但投資者如果能承受小幅波動,期望獲取超越純債基金的長期收益,一級債基可能不錯。而低波固收+應該是整個固收產品圖譜里較難做的一種,一方面回撤水平要低,最大不應超過3%;另一方面對收益率的要求不低,要跑贏純債基金;最后權益中樞還要嚴格限制,假如投了可轉債也要把轉債倉位的一半算到權益倉位中。

這種高標準碰到A股劇烈的波動,對基金經理的要求很高,每筆錢的投向都如履薄冰,所以市場對低波固收+的需求非常大。以嘉實方舟6個月滾動持有基金為例,由多基金經理團隊協同作戰,在固收和權益資產上實行協同管理,盡可能規避多變環境下單一資產、單一策略失效的問題。采用國際成熟的Total Return策略,將大類資產基本面分析與量化模型有效結合,力爭為投資者在波動市場中提供抗風險、續航強、收益穩的投資產品。韭圈兒數據顯示該產品自成立來收益率2.78%,最大回撤-1.82%。咱就說,碰到一只不錯的低波固收+或者純債基金,大家余錢理財、穩健增值的需求也就足夠了。解決好了余錢這部分,那后面的長錢配置就可以增加一些權益比重了。一般情況,長期不用的閑錢可以配置一些權益資產,但對于風險偏高較弱的人來說,還是無法完全接受其中的波動。相比之下,20%-30%權益的中波到高波固收+,性價比會好接受一些。比如二級債基,股票上限是20%,偏債混合基金上限在30%,更高的權益倉位對應了更高的年化收益,但波動也相應提高了,這就給控回撤提出了更高的要求。一般情況下,這種中高波動的固收+,基金經理主要通過幾類方法做組合管理。一種是大類資產配置,這考驗的是基金經理自上而下的宏觀把握,和股、債、轉債等大類資產之間的配置能力,股票貴了的時候要做倉位轉換;另一種是擇股,基于對股票基本面的把握和理解,挖到阿爾法強的股票,漲得多了要及時止盈;然后權益方向,要圍繞低波和弱相關做組合,避免單個行業波動太大影響了整個凈值。只有這樣才能把中高波固收+相對純權益的“性價比”做出來。也就是到這部分為止,一個以債基為基礎資產,提供的長中短期穩健資產配置規劃已經形成了。

看完了上面的介紹,如果大家覺得上面的還是太復雜也不用擔心,針對三筆錢適配的投資品類以及資金屬性,我們已經進行了相應的概括和總結。

同時作為固收地圖的支持方,嘉實基金也準備了完備的產品線,推出了優選精品貨架,供大家參考。并且,我們也商量了一下,作為一個小福利,后臺回復“嘉實固收地圖”前100位的朋友,我們免費贈送這套《穩健投資全攻略》!內容涵蓋了債基每1BP收益怎么來、讀懂影響債券的幾大因素、不同穩健資產的投資目標等“干貨”穩健投資知識。這本全攻略,工具屬性超強,良心建議,值得擁有。9月以來各大主流商業銀行集體調低了存款利率,靠存銀行逃避“理財”問題的性價比越來越低,通過不同屬性的穩健投資托底家庭資產,已經越來越緊迫了。

我命由我不由天,大家抓緊學起來吧!

上一篇

胡永青:在不確定的時代追求“讓+靠得住”的平衡藝術

本文相關基金

本文相關基金 相關資訊

相關資訊 嘉實動態

嘉實動態