|

養老投資

嘉實將養老金業務定位為長期戰略業務,深度涉足包括主權財富和基本養老保險基金、企業/職業年金、養老目標基金在內的三大養老業務 養老投資主頁 |

|---|

本文相關基金

本文相關基金

更多

相關資訊

相關資訊

嘉實動態

嘉實動態

2024,不妨換一種思路去實現Flag

大家有沒有發現?每逢年末各種app的年度報告出爐,總有一些朋友在朋友圈曬出了令人驚異的賬單、書單、飛行足跡、投資業績等,他們在看起來平平無奇的2023年,收獲遠比想象的多。

其實這就是行為的力量,日常不經意的習慣在時間流逝中畫出了“漂亮”的軌跡。

還有一些朋友,在年初立下斗志昂揚的Flag(包括筆者),比如炒股賺錢、減肥瘦20斤等等,往往到了年底被現實啪啪打臉。

理想是遠大的,現實是骨感的,我們往往把焦點放在“宏偉”的計劃和理想上,也忽略了外部世界不斷變化的環境和自身實際執行力、財務狀況等客觀條件,造成預期與現實的背離落差。

想要達成目標可以先分解目標,從簡單的小事行動起來,在過程中可能收獲不一樣的體驗。當投資賬戶收益不達預期,不妨換一種投資思路簡單、中低風險的投資產品,降低收益預期,進而改善自己的投資行為和資產配置情況。

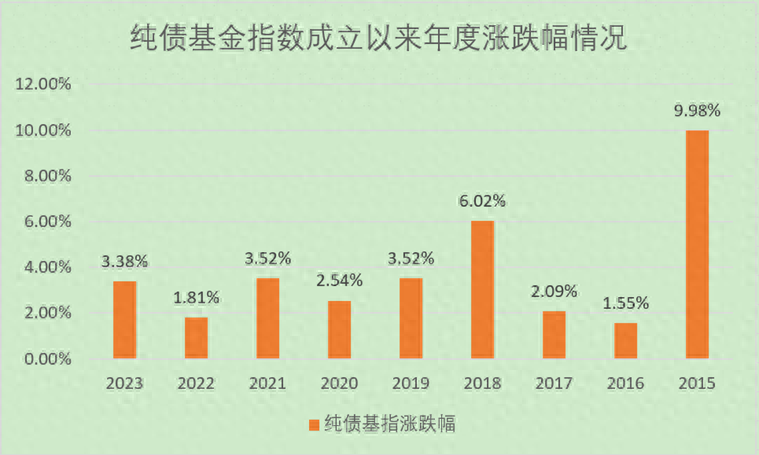

同花順數據顯示,截至1月8日,債券指數近一年上漲4.67%,純債基金指數自2014年8月運行以來在2015-2023年每年均實現年度正增長。我們不妨把關注點從權益類產品往債券類產品挪一挪,追求穩穩的幸福。

數據來源:同花順,統計區間2015-2023年

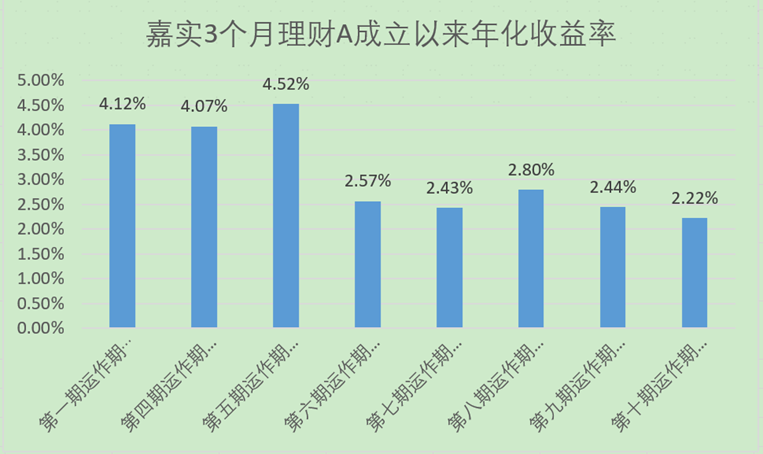

在這里給大家推薦一只純債基金:嘉實3個月理財債券。它是2019年成立的一只以攤余成本法計價的純債基金,根據基金合同,嘉實3個月理財債券在力求本金安全的基礎上,追求穩定收益。

注:基金的過往運作期收益并不預示其未來表現,數據來源于基金定期報告,截至2023/9/30,該時間區間歷任基金經理:萬曉西先生,管理時間為2014年6月6日至2019年8月30日;李金燦先生,管理時間為2019年3月22日至2020年7月25日;張文玥女士,管理時間為2019年3月22日至今。本產品由嘉實基金發行與管理,銷售機構不承擔產品的投資、兌付和風險管理責任。嘉實3個月理財A第一期運作期(2014/6/27-2014/9/25)實際年化收益率為 4.122%;第四期運作期(2017/3/25-2017/6/23)實際年化收益率為 4.073%;第五期運作期(2017/12/7-2018/3/6)實際年化收益率為4.523%;第六期運作期(2019/12/26-2020/3/25)實際年化收益率為2.567%;第七期運作期(2021/1/30-2021/4/29)實際年化收益率為2.433%;第八期運作期(2022/12/24-2023/3/23)實際年化收益率為2.798%;第九期運作期(2023/3/31-2023/6/30)實際年化收益率為2.443%;第十期運作期(2023/7/8-2023/10/8)實際年化收益率為2.219%。本產品第二期以及第三期未開放A份額運作,第二期E類運作期(2016/6/14-2016/9/13)實際年化收益率為3.000%,第三期E類運作期(2016/12/3-2017/3/22)實際年化收益率為4.596%本產品無業績比較基準。

目前市場上部分貨幣基金和短期理財基金采取攤余成本法估值,而其他大部分的債券型基金則采取市值法估值。

簡單來說,市值法估值的債券基金與攤余成本法估值的債券基金,每日收益并不相同,市值法估值的債券基金,可能出現凈值回撤,但也能在債市走牛的時候,出現凈值的加速上漲。在理財全面實現凈值化以來,市面上大多數的銀行理財產品也采取了市值法估值。

相比之下,采取攤余成本法估值的基金在投資端給投資者帶來的感受與市值法的基金不同,無需關注每日凈值變化,由基金管理人定期披露相對應區間的年化收益情況。

具體來說,攤余成本法是指計算基金凈值時,可不使用基金投資標的的市場價值,而將投資標的以買入成本列示,按照票面利率考慮其買入時溢價或折價,在其剩余期限內平均攤銷。每日計提收益的估值方式,有利于平滑市場短期波動帶來的估值波動情況。

以嘉實3個月理財債券A成立以來的運作來看,一般以3個月為一個封閉運作周期,按照基金合同約定,產品投資于債券的比例不低于基金資產的80%,封閉運作期內總資產不得超過基金資產的200%。

這也意味著,其運作期內投資杠桿比例為200%,高于一般債基120%的杠桿比例,有利于基金經理發揮更大的資產投資運作能力。

目前,該產品已經平穩運作了10個運作周期,并在每個運作周期均實現了正收益。

數據來源:各期基金運作定期報告,注:基金的過往運作期收益并不預示其未來表現,數據來源于基金公告,截至2023/10/27,嘉實3個月理財A第一期運作期(2014/6/27-2014/9/25)實際年化收益率為 4.122%;第四期運作期(2017/3/25-2017/6/23)實際年化收益率為 4.073%;第五期運作期(2017/12/7-2018/3/6)實際年化收益率為4.523%;第六期運作期(2019/12/26-2020/3/25)實際年化收益率為2.567%;第七期運作期(2021/1/30-2021/4/29)實際年化收益率為2.433%;第八期運作期(2022/12/24-2023/3/23)實際年化收益率為2.798%;第九期運作期(2023/3/31-2023/6/30)實際年化收益率為2.443%;第十期運作期(2023/7/8-2023/10/8)實際年化收益率為2.219%。本產品第二期以及第三期未開放A份額運作,第二期E類運作期(2016/6/14-2016/9/13)實際年化收益率為3.000%,第三期E類運作期(2016/12/3-2017/3/22)實際年化收益率為4.596%本產品無業績比較基準。該產品區間歷任基金經理:萬曉西先生,管理時間為2014年6月6日至2019年8月30日;李金燦先生,管理時間為2019年3月22日至2020年7月25日;張文玥女士,管理時間為2019年3月22日至今。本產品由嘉實基金發行與管理,銷售機構不承擔產品的投資、兌付和風險管理責任。

站在2024年初,嘉實3個月理財債券將于1月15日-1月19日迎來開放期,期間投資者可以靈活申購贖回產品,對于想要改善投資體驗的投資者正是上車的時機。

如果權益投資不及預期,不妨換個思路配置一些中低風險的純債基金,選擇嘉實3個月理財債券A,基金代碼:000487,歡迎大家關注~

*風險提示:基金投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《產品資料概要》等法律文件,了解基金的風險收益特征,特別是特有風險,并根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。過往業績不預示其未來業績,其他基金業績不構成本基金業績的保證。

-

理財嘉app

-

官方微博

-

官方微信

客服熱線

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定節假日除外)嘉實基金管理有限公司2022版權所有滬ICP備18045877號-3京公網安備 11010502042071號本網站支持IPv6訪問