|

養老投資

嘉實將養老金業務定位為長期戰略業務,深度涉足包括主權財富和基本養老保險基金、企業/職業年金、養老目標基金在內的三大養老業務 養老投資主頁 |

|---|

本文相關基金

本文相關基金

更多

相關資訊

相關資訊

嘉實動態

嘉實動態

美聯儲兩次暫停加息,透漏出哪些信號?

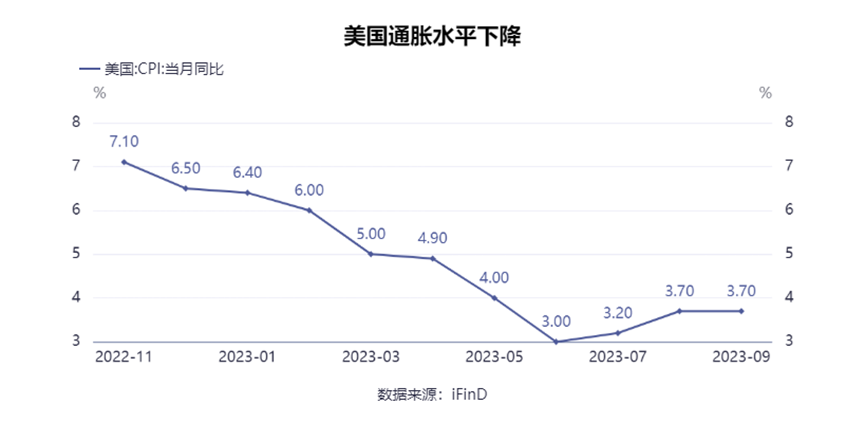

今年以來,美聯儲不斷加息以對抗通脹,引發全球流動性收緊,并不斷誘發各類潛在金融風險,每次美聯儲的議息會議,都成為全球投資者關注的焦點。

當地時間11月1日,美聯儲公布了最新的利率決議,宣布維持基準利率不變。這也是美聯儲自去年3月開啟本輪加息周期以來,連續第二次暫停加息。消息發布后,美股指數也悉數上漲。

對于全球資本市場而言,連續兩次暫停加息是否意味著本輪加息周期的終結?對于海內外市場而言,又有何影響?本期《焦點》為您詳細梳理。

行動上暫停加息,未來將“謹慎行事”

在FOMC聲明中,官員們強調,緊縮的金融和信貸狀況將給經濟帶來壓力,重申將評估進一步收緊政策的程度。美聯儲重申,如果通脹率繼6月以來放緩后再次拉升,美聯儲官員們仍然有可能在12月或明年再次加息。

不過,美聯儲主席鮑威爾也留下了回轉的余地,他在會后新聞發布會表示,“美聯儲尚不確信當前貨幣政策緊縮程度已足夠實現通脹目標。鑒于不確定性和風險以及貨幣政策已取得的進展,美聯儲將在今后的會議上謹慎行事,根據即將公布的數據及其對經濟前景、經濟活動和通脹的影響以及風險平衡,決定進一步收緊政策的程度。目前降息并不在美聯儲考慮范圍之內。”

用大白話來理解,即:雖然我們不承認會結束加息,但未來如果我們加息的話,我們會更謹慎一些。

對于美國經濟的評估,美聯儲在當天發表的聲明中表示,近期指標表明美國第三季度經濟活動以強勁步伐擴張,就業增長自今年早些時候以來有所放緩,但依然強勁,通貨膨脹率仍處于高位。

同9月份的聲明對比來看,聲明中將美國第三季度經濟活動描述為“強勁”,而9月份的聲明稱經濟“穩步擴張”。聲明還指出,就業增長“自今年早些時候以來有所放緩,但仍然強勁”。此外,除了表示金融和信貸狀況都有所收緊外,這份聲明幾乎沒有其他變化。

對于此前華爾街擔心的美債收益率持續飆升,聲明指出,委員會仍在“確定進一步收緊政策的程度”,以實現其目標。聲明稱:“委員會將繼續評估更多信息及其對貨幣政策的影響。”

華爾街更加樂觀,12月份還有一次議息會議

華爾街的媒體和機構,對于本次11月的議息會議的結果較為樂觀,有媒體評論稱,鮑威爾講了很多話,但市場只聽到了一件事:美聯儲可能已經結束本輪加息。

有著“新美聯儲通訊社”之稱的記者Nick Timiraos在隔夜美聯儲決議后的點評,或許是對昨夜這個議息夜的最佳注解。Timiraos表示,鮑威爾此次幾乎沒有談及在9月公布利率預期中值的基礎上再多一次加息的預測,他只是簡單地說,聯儲會在12月提交新預測。這種評論被視為對鮑威爾發布會的一種鴿派角度解讀。

鮑威爾的發言結束后,美股三大指數集體拉升,道指盤中最大拉升幅度達326點,納指漲幅最大,盤中一度大漲超1.7%,截至收盤,標普500指數漲1.05%,道指漲0.67%,納指大漲1.64%。

華爾街解讀的“潛臺詞”能持續多久?從議息會議的流程來看,美國聯邦公開市場委員會(FOMC) 會每年固定在華盛頓召開8次利率決策會議,決定隨后的聯邦基金利率(FFR)走向,而在今年的12月中旬,還將有一次議息會議。

央視財經援引市場分析人士指出,美債收益率持續飆升使得美國金融環境進一步收緊,市場預計美聯儲今年12月不加息的概率將近70%。因此,多數華爾街投行認為美聯儲本輪加息周期可能已經結束,市場關注的焦點已經轉向利率應在當前“限制性水平”維持多久。而對于降息的時間,由于眼下美國降通脹仍面臨著一些阻力,通脹預期也有所反彈,市場預計美聯儲首次降息25個基點的時間可能在明年7月才會到來。

復盤美聯儲加息尾聲階段,A股有何表現?

美聯儲加息對國內資本市場有多方面的影響,從短期波動看,加息或降息帶來的美股波動往往會對港股、A股產生影響;從流動性看,美聯儲如果重回降息周期,那對A股、港股的流動性將形成利好,同時,美元、美債走弱,也將利好人民幣資產。從基本面看,美聯儲通過緊縮政策對美國經濟造成影響,或將對我國部分產業產生影響。

招商證券的研報顯示,從美聯儲最后一次加息直到降息之前,A股上漲概率比較高,且漲幅可觀,主要演繹的是外圍流動性環境改善、全球經濟衰退未至的情況下的流動性驅動邏輯。結合A股面臨的內外部環境,在最后一次加息到美聯儲開啟降息之間,伴隨著市場對美聯儲加息結束甚至轉向寬松預期的提前演繹,人民幣相對美元有一定升值,有利于引導外資流入并對A股形成流動性支持。另一方面,這個階段國內企業盈利上行,國內經濟相比美國更具優勢,也有利于人民幣升值,對A股形成基本面支撐。

當前,A股市場已經迎來了較好的中長期布局階段,從上市公司三季報披露的數據來看,對比歷史同期,當前盈利增速水平相對較低,但從年內趨勢來看,今年三季報全A非金融盈利同比較半年報已有所回升。

可比口徑下,全A非金融三季報營收同比增長0.9%,凈利潤同比下降1.8%,對比近五年歷史同期水平,當前A股整體盈利同比表現稍弱。但從年內趨勢來看,從半年報到三季報,全A非金融營收同比由1.61%增長至2.35%,凈利潤同比由-3.42%增長至-1.79%,A股整體盈利目前或已經跨過低點,處于上升趨勢。

近期,一系列穩增長政策與活躍資本市場的政策逐步落地,海外流動性也有轉好的跡象,對待短期市場波動,我們不妨更多一些耐心與信心,本期《焦點》就到這里,我們下期再見。

*風險提示:基金投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《產品資料概要》等法律文件,了解基金的風險收益特征,特別是特有風險,并根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。過往業績不預示其未來業績,其他基金業績不構成本基金業績的保證。

-

理財嘉app

-

官方微博

-

官方微信

客服熱線

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定節假日除外)嘉實基金管理有限公司2022版權所有滬ICP備18045877號-3京公網安備 11010502042071號本網站支持IPv6訪問